При совершении платежа, особенно в отношении налогов, очень важно, чтобы все реквизиты в транзакции были заполнены правильно. Любые неточности, такие как неверные суммы, налоговые коды или неправильное написание имен получателей, могут привести к значительным осложнениям. Например, платежи, проведенные на неправильный налоговый счет или с неверным кодом, могут быть обработаны неправильно, что приведет к задержке необходимых действий. Этот вопрос становится особенно актуальным при представлении платежей по таким налогам, как НДС или другие обязательные взносы в государственный бюджет.

Разъяснения по налоговым платежам : При подаче платежки в 2026 году, если вы заметили, что реквизиты платежа в вашем налоговом документе неверны, важно немедленно подать корректирующее заявление в соответствующие органы. Это необходимо сделать не позднее 30 дней с момента обнаружения несоответствия. Убедитесь, что указан правильный код ОКТМО и соответствующий тип налога, так как в противном случае платеж может быть неправильно распределен. Налогоплательщики также должны проверить правильность написания своего налогового номера (ИНН) в платежных инструкциях.

При выявлении ошибок подача пересмотренного платежного поручения позволяет избежать правовых последствий. Например, если платеж был произведен, но без необходимого уточнения налогового года или типа налогового обязательства, это может привести к тому, что средства будут направлены не по назначению, что приведет к переплате или недоплате. Чтобы предотвратить дальнейшие проблемы, всегда перепроверяйте налоговый год и все другие важные элементы перед завершением процесса оплаты. Это очень важно для того, чтобы избежать начисления штрафов или процентов за просрочку или неправильную оплату.

Рекомендации : Во избежание начисления штрафов и пеней обязательно подавайте исправленные платежные реквизиты заблаговременно до наступления срока платежа. Начиная с 2026 года власти будут более строго следить за правильностью оформления документации, поэтому любые ошибки могут иметь более серьезные последствия, чем раньше. Дважды проверьте все важные данные, включая сумму платежа, информацию о получателе и все необходимые ссылки на налоговые обязательства или налоговые счета. Если есть сомнения, обратитесь за разъяснениями до завершения операции, чтобы избежать осложнений в будущем.

Последствия допущенных ошибок

Ошибки в налоговых платежах могут привести к значительным последствиям, если их своевременно не исправить. Федеральная налоговая служба (ИФНС) может направлять уведомления о неправильных или отсутствующих платежах, что может привести к дополнительным штрафам или пеням. Если обнаруживается, что налоговый платеж не оплачен, необходимо проверить реквизиты платежа и исправить ошибку. В некоторых случаях неспособность решить проблему в установленный срок может привести к судебным разбирательствам.

Если ошибка не будет выявлена в установленный срок, налоговый орган может заявить, что налоги все еще подлежат уплате. Это может повлечь за собой дальнейшую переписку, в том числе официальное письмо, уведомляющее налогоплательщика о неуплаченной сумме и указывающее на необходимость ее исправления. Если налоговый орган направляет такое уведомление, крайне важно решить проблему в установленный срок, обычно 30 дней, чтобы избежать эскалации.

В случае если исправление было сделано после истечения установленного срока, необходимо представить в налоговый орган письменное объяснение, а также любые доказательства ошибки. В зависимости от характера проблемы может также потребоваться обращение в суд для оспаривания или разъяснения ошибки. Неустранение этих ошибок может привести к тому, что налог будет признан неуплаченным, что повлечет за собой дополнительные штрафы или начисление процентов.

Если при работе с контрагентами, например, в сделках с деловыми партнерами, были допущены платежные ошибки, рекомендуется также незамедлительно направить официальное письмо с просьбой об исправлении. Это поможет избежать задержек в деловых операциях и обеспечит использование правильных платежных реквизитов в будущих сделках. Неспособность устранить расхождения в платежах может иметь долгосрочные финансовые последствия, включая возможные судебные иски со стороны контрагента.

Рекомендуется всегда перепроверять информацию о платежах и исправлять любые ошибки сразу же после их обнаружения. Точность налоговых платежей — это не только юридическая обязанность, но и жизненно важное условие для поддержания хороших отношений с контрагентами и обеспечения соблюдения налогового законодательства.

Распространенные ошибки в платежах контрагентам

Неправильное направление платежей подрядчикам может привести к серьезным проблемам. Одна из основных ошибок связана с неверными реквизитами счета. Если номер счета или реквизиты бенефициара указаны неверно, средства могут быть отправлены не тому получателю, что задержит процесс оплаты или даже вызовет судебные споры. При осуществлении платежей убедитесь, что вся информация, включая номер счета, имя и налоговый код получателя, верна. Ошибочная транзакция может привести к отклонению платежа, что создаст дополнительные сложности с бюджетными ассигнованиями или налоговыми обязательствами.

Еще одна частая проблема — отправка средств на неправильный банковский или казначейский счет. Важно уточнить IBAN или другие соответствующие данные у представителя контрагента до завершения операции. Если платеж направлен на неправильный казначейский счет, транзакция будет отклонена, а средства возвращены, но не раньше, чем пройдет значительное время обработки. В таких случаях для предотвращения штрафов может потребоваться представление точного заявления в налоговый орган (например, в IRS или соответствующее фискальное ведомство).

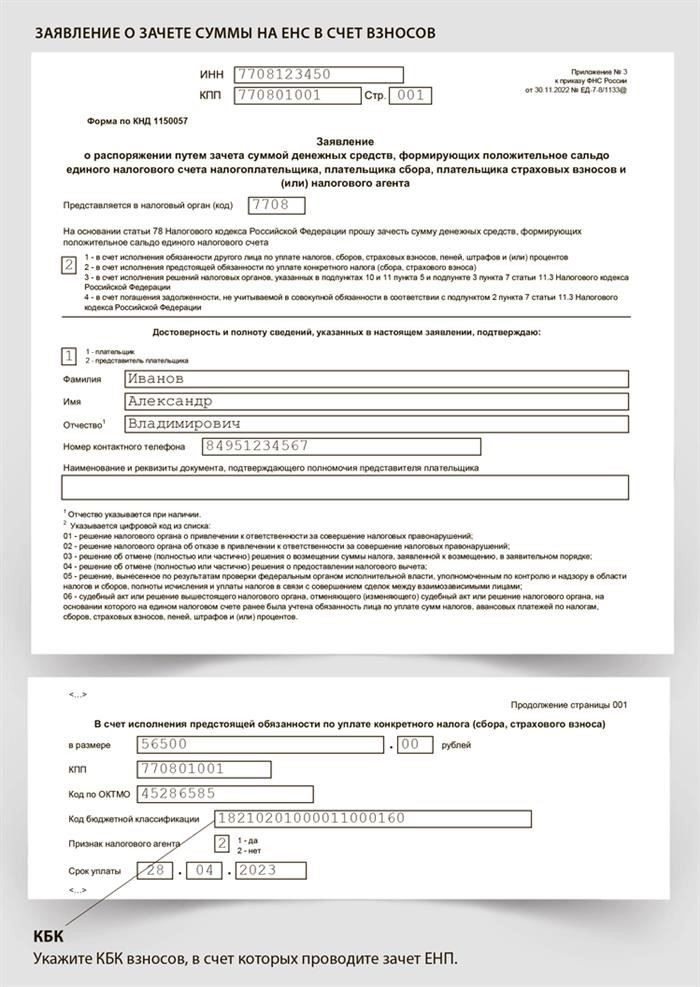

Еще одной проблемой является несоблюдение установленной процедуры направления средств в соответствующее государственное казначейство или налоговый орган. Платежи, осуществленные без подтверждения правильности кодов налоговых платежей (КБК) или прямого доступа к бюджетным ассигнованиям, скорее всего, не будут считаться действительными. Если используются неправильные коды платежей, платеж не поступит на целевой бюджетный счет, и плательщик может столкнуться со штрафами со стороны налогового органа за неуплату или несвоевременную оплату.

Частая ошибка возникает, когда платежный документ содержит неполные или ошибочные ссылки. Будь то налоговая декларация или счет-фактура, информация, указанная в платежном документе, должна быть точной. Отсутствие или неправильные номера ссылок могут помешать успешной обработке платежей и привести к налоговым претензиям со стороны органов власти, например, Федеральной налоговой службы России (ИФНС), которая может потребовать исправить платеж или повторно представить его с правильными данными.

Кроме того, бывают случаи, когда подрядчик не получает оговоренный платеж из-за внутреннего недопонимания. Это может привести к задержкам в выполнении контрактных обязательств. Если средства не перечисляются на правильный счет бенефициара, подрядчики могут подать жалобу и, возможно, обратиться в суд для разрешения спора о платеже.

Чтобы избежать подобных проблем, всегда уточняйте детали платежа у подрядчика, тщательно проверяйте платежные поручения и соблюдайте правильные процедуры выплат налоговым органам и подрядчикам. Если произошла ошибка, незамедлительно подайте исправление и убедитесь, что все выписки и платежные квитанции отражают точную и полную информацию. Если платежи связаны с налоговыми обязательствами, внимательно следите за тем, как назначаются средства, чтобы избежать осложнений с налоговыми органами.

Ошибки, которые можно исправить

Если вы заметили ошибки в платеже или деталях перевода, некоторые ошибки можно исправить, приняв оперативные меры. Платеж может быть исправлен в течение определенного срока, обычно в течение пяти рабочих дней. Если был уплачен неправильный налог или платеж на неправильный счет, их можно отменить или перенаправить правильному получателю. Например, если налогоплательщик встал на учет в налоговую инспекцию или произвел платеж на неверный номер налогового счета, часто можно подать исправление или уточнение платежа в местное отделение ИФНС или налоговый орган в установленные сроки.

Если в счете или банковских реквизитах получателя произошла ошибка, ее также можно исправить, отправив официальное уведомление об исправлении или корректировке. Обязательно немедленно свяжитесь со своим контрагентом и банком. Если была переведена неверная сумма средств, плательщик может запросить возврат и инициировать новый платеж на правильную сумму. Важно предоставить четкое сообщение и правильную ссылку на платеж, чтобы он был направлен на нужный счет.

Еще одна распространенная ошибка — указание в платежных инструкциях неверного адреса или наименования налогоплательщика или контрагента. Такие ошибки обычно можно исправить, если обратить на них внимание на ранней стадии. Например, если имя налогоплательщика написано неправильно или использован неверный идентификационный номер топора, можно исправить информацию в банке или налоговом органе, но сделать это нужно до того, как платеж будет полностью обработан.

Помните, что при внесении исправлений необходимо указывать все соответствующие реквизиты платежа, включая номер счета налогоплательщика, реквизиты платежа и точную сумму платежа. Таким образом вы обеспечите быструю и точную обработку запроса.

Ошибки, которые нельзя исправить

В 2026 году существует несколько специфических типов ошибок в платежных документах, которые нельзя исправить после подачи. Распространенной ошибкой является неправильный идентификационный номер налогоплательщика (ИНН) в платежном поручении. Как только платеж обрабатывается с неверным ИНН, налоговый орган рассматривает его как ошибочный перевод, и он не может быть исправлен путем простого исправления или уточнения. Единственное верное решение — отменить первоначальный платеж и создать новый с правильными реквизитами.

Еще одна необратимая ошибка связана с неправильными суммами или типами налогов, указанными в платежке. Например, если применена неверная налоговая ставка или указан неправильный налог к уплате, налоговый орган не разрешает вносить изменения в платежную инструкцию. Налоговый орган рассматривает это как окончательный платеж по ошибочному налоговому обязательству, и для исправления ошибки требуется отдельный запрос или новый платеж.

Ошибки в номере счета или банковских реквизитах получателя также относятся к категории необратимых ошибок. Если средства переведены на неправильный счет, нет возможности восстановить сумму или перенаправить ее обратно правильному получателю с помощью того же платежа. Может потребоваться письмо с объяснениями или запрос в налоговый орган, но это не изменит того факта, что операция уже обработана и учтена.

В случаях, когда в платежном документе применена неверная бюджетная классификация, переклассифицировать сумму постфактум не представляется возможным. Такие ошибки считаются несоответствующими требованиям и не могут быть исправлены простым повторным представлением платежа с обновленными данными. В таких случаях плательщик должен инициировать новый платеж с точным бюджетным кодом.

Наконец, неуказание соответствующего основания платежа, как это предусмотрено налоговым законодательством, может сделать платеж неисправимым. Такое упущение часто рассматривается как грубая ошибка и не может быть исправлено путем подачи обновленной формы или письма. Для объяснения ситуации властям необходимо подать официальный запрос с соответствующими документами.

Особенности оформления заявления на уточнение налогового платежа

При подаче заявления о корректировке налогового платежа крайне важно соблюдать точные требования, изложенные в соответствующих нормативных актах. Во-первых, убедитесь, что заявление составлено в соответствии с правилами, установленными действующим налоговым законодательством, включая предоставление точных сведений о платеже и обязательствах плательщика. В документе должна быть четко указана допущенная ошибка, а также подтверждающая информация, например правильный ОКТМО и ИНН контрагента.

Запрос следует направить в соответствующий налоговый орган, убедившись, что платеж действительно был совершен ошибочно или неполностью, с приложением необходимых подтверждающих документов. Обязательно проверьте правильность указанной статьи бюджета и суммы. Если ошибка в платеже была связана с суммой налогов, необходимо представить обновленный счет-фактуру, отражающий правильные цифры.

Подайте заявление в разумные сроки. В идеале это нужно сделать в течение 10 дней после обнаружения ошибки. Просрочка свыше этого срока может привести к тому, что средства будут считаться неуплаченными в соответствии с налоговым законодательством, что повлечет за собой дополнительные пени и штрафы. Заявление должно содержать конкретные ссылки на статью налогового кодекса, регламентирующую исправления такого рода, с указанием годов и соответствующих налоговых ставок за соответствующий период.

В документ важно включить образец исправленного платежного поручения, чтобы избежать путаницы. Четко укажите, нужно ли вернуть ошибочный платеж или перевести его на правильный налоговый счет, а также укажите все сопутствующие данные о налоговом периоде и уплаченных суммах. Исправленный платеж должен отражать фактический остаток к уплате с учетом всех предыдущих переплат или недоплат.

Наконец, убедитесь, что заявление содержит подпись уполномоченного представителя организации и сопровождается любыми другими соответствующими подтверждающими документами, такими как платежные квитанции или банковские подтверждения. Неправильное представление корректировки может привести к осложнению соблюдения налогового законодательства или ненужным задержкам в исправлении ошибки.

Ошибки при направлении платежей в бюджет

Чтобы избежать сложностей с налоговыми органами, платежи в бюджет должны быть тщательно подготовлены в соответствии с налоговым законодательством Российской Федерации. Если в представленных платежках обнаружены ошибки, необходимо исправить реквизиты до проведения операции. Одной из самых распространенных ошибок является неправильное указание реквизитов в налоговом или платежном адресе, представленном в ИФНС (Федеральную налоговую службу). Такие ошибки могут привести к неправильному распределению средств и вызвать задержки в исполнении обязательств по уплате налогов и других платежей.

Позиция российских налоговых органов в отношении ошибок в платежах, изложенная в уведомлениях, предполагает, что исправления должны быть представлены незамедлительно. Если платеж уже перечислен, но реквизиты неточны, плательщик должен написать заявление в налоговую инспекцию с указанием правильной информации о платеже. Налоговая служба устанавливает конкретные сроки для ответа на подобные запросы, которые необходимо соблюдать во избежание осложнений.

Например, в случае с платежами, направленными в налоговую инспекцию в Москве, все выявленные налогоплательщиком ошибки должны быть исправлены не позднее чем за 30 дней до наступления срока уплаты соответствующего налога в 2026 году. Если исправление не будет сделано своевременно, существует риск того, что налогоплательщику будет доначислена пеня или штраф в связи с несоблюдением налогового законодательства.

Рекомендуется всегда перепроверять реквизиты платежа перед его отправкой, убеждаясь, что в них указаны правильный тип платежа, код налога и номер ссылки. В случае ошибки плательщик должен незамедлительно уведомить налоговую инспекцию, предоставив соответствующее заявление о внесении исправлений и копию платежного документа. Эта процедура крайне важна для предотвращения нецелевого расходования средств и обеспечения соблюдения действующего налогового законодательства.

Как написать письмо в налоговый орган об уточнении платежа

Если вы заметили расхождения в представленных платежных документах или требуете разъяснений, крайне важно решить этот вопрос с налоговым органом. Следуйте этим шагам, чтобы составить эффективное письмо для исправления ситуации:

- Укажите цель письма: начните с четкого указания, что цель письма — исправить ошибку в платежной операции или предоставить дополнительные разъяснения по конкретному платежу.

- Укажите детали платежа: Укажите дату платежа, сумму, налоговый период, за который был произведен платеж, и номер платежной ссылки. Уточните год (2026 или 2026), чтобы избежать путаницы с периодом, о котором идет речь.

- Укажите ошибку: Определите, в чем заключается ошибка. Например, если ошибка связана с неправильным кодом ОКТМО, неправильным распределением бюджетных средств или неправильным получателем, обязательно укажите эту информацию. Это поможет налоговому органу определить конкретную проблему и быстро ее исправить.

- Ссылайтесь на предыдущие сообщения или платежные документы: если вы ранее общались с налоговой инспекцией или получали какое-либо уведомление по поводу платежа, укажите это. Приложите любые соответствующие документы, например квитанцию об оплате, которые могут подтвердить ваши претензии.

- Запрос на исправление : Официально попросите налоговый орган исправить ошибку в платежных документах. Четко укажите, что вы хотите исправить информацию, обеспечив правильное распределение средств на нужную налоговую категорию.

- Укажите свою контактную информацию: Укажите свое полное имя, идентификационный номер налогоплательщика (ИНН) и контактные данные. Это позволит налоговому органу при необходимости уточнить информацию.

- Завершите письмо профессионально: Закончите письмо официальным заявлением, поблагодарив налоговый орган за внимание и помощь в решении вопроса.

Вот образец шаблона для вашего письма:

Следуя этим шагам и представив хорошо структурированное письмо, вы обеспечите быстрое и точное исправление ошибки в платеже, предотвратив дальнейшие проблемы с вашими налоговыми обязательствами.

Какие ошибки могут быть исправлены

Ошибки в платежных инструкциях могут быть исправлены при определенных условиях, в зависимости от характера ошибки. К ним относятся случаи, когда указан неверный получатель или сумма, либо включены неверные сведения о контрагенте. Для решения этих проблем необходимы оперативные действия.

- Неверные реквизиты получателя: Если платеж был отправлен на неправильный банковский счет или неверно указаны реквизиты контрагента, можно запросить отмену или изменить транзакцию, в зависимости от политики финансового учреждения.

- Неверная сумма платежа: Если сумма перевода не совпадает с запланированной, это часто можно исправить с помощью процедуры исправления ошибок банка. Исправление необходимо запросить как можно скорее, чтобы избежать осложнений при проведении платежа.

- Платеж на неправильный счет НДС: В случаях, когда налоговые платежи были ошибочно перечислены на неверный счет, можно запросить корректировку через налоговые органы, например Федеральную налоговую службу (ИФНС), при условии, что об ошибке было сообщено до наступления срока платежа.

- Неверные налоговые данные: Ошибки, связанные с идентификационными номерами налогоплательщиков или неправильными ссылками на платежи, могут быть исправлены путем предоставления разъяснений в налоговую инспекцию. Однако во избежание проблем с налоговой отчетностью такие корректировки должны быть сделаны оперативно.

- Несвоевременные или неоплаченные платежи: Если платеж не был произведен вовремя или случайно пропущен, некоторые банки допускают исправления, если они сделаны в установленный срок. Кроме того, уведомление МФС или соответствующих органов о пропущенном платеже может помочь избежать штрафов.

В большинстве случаев для исправления таких ошибок требуется, чтобы плательщик незамедлительно обратился в банк или соответствующий орган, например, в ИФНС. Процесс зависит от конкретной ситуации, но если ошибка обнаружена достаточно рано, ее часто удается устранить до того, как она приведет к дальнейшим осложнениям.

Последствия ошибок в платежных документах

В 2026 году неверная информация в платежном документе может привести к значительным проблемам с налоговыми органами. При неправильном указании реквизитов платежа, например идентификационного номера налогоплательщика или неверного кода ОКТМО, платеж может быть не зачислен адресату. В результате налогоплательщику могут грозить штрафы и пени от налогового органа (ИФНС) за задержку платежей или занижение налоговых обязательств.

Ошибки в адресе получателя или в указании налогов (например, НДС или налога на прибыль) в документе могут привести к задержке обработки. Это особенно актуально при подаче налоговых платежей в 2026 и 2026 годах, так как налоговая служба может потребовать дополнительных шагов по проверке, что приведет к значительным задержкам в обработке. Кроме того, неуказание правильных данных может привести к необходимости подачи дополнительных документов или внесения исправлений в официальное заявление.

В случае ошибочного платежного поручения крайне важно оперативно направить в ИФНС корректирующее письмо. Если ошибка выявлена после совершения платежа, налогоплательщику следует подготовить исправленный документ для устранения ошибки. В документе должна быть указана правильная информация: налоговые периоды, суммы и правильный адрес контрагента. Также важно представить все подтверждающие документы, включая заявление с объяснением ошибки, чтобы избежать сложностей с соблюдением налогового законодательства.

Налогоплательщикам следует ознакомиться с примером или шаблоном правильного платежного документа, чтобы убедиться в его точности перед подачей. В случае незначительной ошибки, например, опечатки в сумме, можно представить обновленное платежное поручение со ссылкой на первоначальный платеж. Если же ошибка связана с серьезным несоответствием, например, отсутствием идентификационных данных, налоговая служба может потребовать проведения полного расследования.

Кроме того, рекомендуется тщательно проверять платежные реквизиты любого контрагента перед началом перевода. Правильное указание идентификационных данных, включая налоговые номера и коды, сведет к минимуму вероятность возникновения каких-либо проблем. Хорошо структурированное и правильно заполненное платежное поручение снизит риск задержек в обработке налоговых документов и обеспечит соответствие действующему законодательству.

Когда налог считается неуплаченным?

Налог считается неуплаченным, если платеж не был должным образом зарегистрирован казначейством, даже если перевод был сделан со счета налогоплательщика. Это может произойти из-за ошибок в платежных инструкциях или неправильного заполнения формы. Ошибка может быть обнаружена только после того, как налоговый орган проверит записи.

- Если в платежном поручении указан неверный номер счета, средства не будут перечислены на предполагаемый казначейский счет.

- Ошибки в идентификации налогоплательщика или в указании вида налога могут привести к тому, что платеж не будет правильно обработан.

- Налог также считается неуплаченным, если не получено уведомление из казначейства или налогового органа об успешной регистрации платежа.

- Крайне важно исправить все ошибки до наступления срока платежа. Для этого необходимо подать письменный запрос или заявление в соответствующую налоговую инспекцию.

- В случае ошибки налогоплательщик должен немедленно обратиться в казначейство или налоговый орган для получения разъяснений и, при необходимости, внесения исправлений в платежное поручение.

Если платеж не был оформлен должным образом, налог признается неуплаченным, и на него могут быть наложены штрафы за просрочку платежа. Официальным уведомлением о такой неуплате может служить письмо из налоговой инспекции. В нем будут указаны необходимые действия для решения проблемы, включая подачу исправленного платежного поручения.

Во избежание споров налогоплательщикам следует убедиться, что вся информация в платежной форме указана верно. Неправильное представление платежных реквизитов может затянуть процесс постановки на налоговый учет и увеличить риск получения официального уведомления от налогового органа.

Любые уточнения или исправления должны быть сделаны до наступления установленного срока уплаты налогов, поскольку после этого срока налоги считаются просроченными. Если налогоплательщик не устранит эти ошибки своевременно, ему могут быть начислены дополнительные платежи за просрочку платежа.

Позиция суда в отношении ошибок, актуальная до 2026 года

Суд считает ошибки в платежных поручениях и декларациях, особенно связанные с налогами, серьезными и требующими исправления. По мнению Московского районного суда, при обнаружении ошибки в платежке ответственная сторона должна незамедлительно приступить к процедуре исправления. В случаях, когда ошибка затрагивает налоговые платежи, крайне важно соблюдать установленный порядок и правила подачи уточненной декларации в налоговые органы (ИФНС).

Согласно российскому законодательству, любая ошибка в платежке может привести к задержке уплаты налогов, что чревато начислением дополнительных штрафов или пеней. ИФНС требует четкой процедуры исправления таких ошибок. Если исправление необходимо, то надлежащий образец исправленной декларации должен быть представлен в налоговые органы до истечения установленного срока. В противном случае налоговое обязательство может быть признано просроченным.

При исправлении налоговых платежей обычно подается новое платежное поручение или декларация со ссылкой на ошибку. Если ошибка произошла по вине контрагента, рекомендуется немедленно связаться с ним для исправления ошибки в первоначальном представлении. В случае ошибки, связанной с платежами в бюджет, необходимо строго соблюдать порядок и правила исправления платежей, чтобы избежать проблем с налоговыми органами.

Важно отметить, что не исправленные ошибки в уплате налогов могут привести к значительным последствиям как для юридических, так и для физических лиц. Поэтому исправление таких ошибок до 2026 года имеет решающее значение для обеспечения выполнения налоговых обязательств в правильных рамках и избежания штрафов.