Если участник прощает компании сумму, ранее выданную в качестве финансирования, организация должна оценить, создает ли эта операция налоговые последствия. Прощение обязательств может привести к необходимости удержать налог на доходы физических лиц (НДФЛ), если выгоду получает физическое лицо, например управляющий участник. Необходимо ли компании начислять налоговые обязательства, зависит от назначения прощенной суммы и роли участника.

Прощение финансовой помощи, оказанной директору-участнику, должно быть надлежащим образом задокументировано. Отсутствие четко сформулированного соглашения о прощении может привести к тому, что налоговый орган переклассифицирует сделку и, возможно, начислит штрафы или доначислит налоги. При анализе таких сделок важно учитывать источник, намерения и документальное подтверждение прощенной финансовой помощи.

Если организация отказывается от возврата средств, полученных от связанной стороны, эта сумма может быть классифицирована как прочий доход. Важно отразить прощенные обязательства в бухгалтерском и налоговом учете в соответствии с действующими стандартами. Компания также должна оценить, не подпадает ли прощенное обязательство под контролируемые сделки, которые могут повлиять на расчет налога на прибыль.

Когда компания прощает дебиторскую задолженность своему управляющему участнику, прощенная часть потенциально облагается НДФЛ в момент ее погашения. Обязательство по удержанию налога возникает, если финансовая выгода предоставляется физическому лицу. Если прощенная сумма превышает пороговое значение или не обоснована, налоговая инспекция может расценить ее как скрытый доход, потребовав от компании исчислить и уплатить НДФЛ с прощенной суммы.

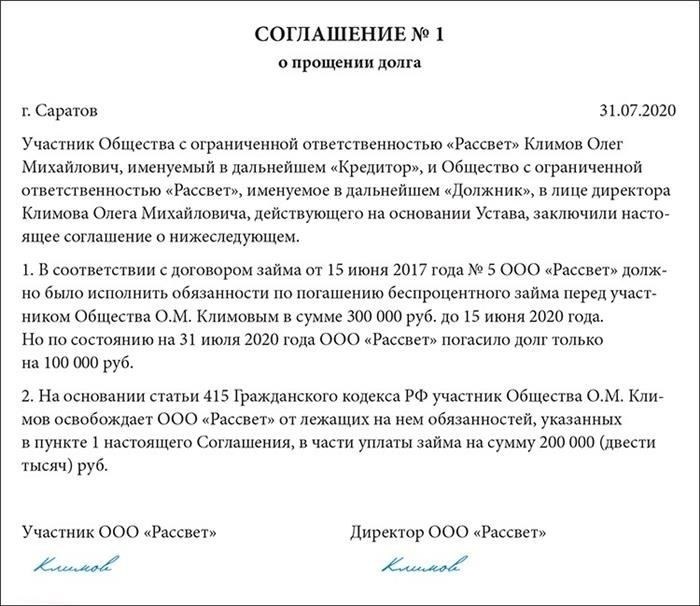

При частичном списании все прощенные долги должны быть отражены ниже первоначальной суммы займа. Если достигнута договоренность о полном прощении долга, убедитесь, что соответствующая документация подписана обеими сторонами и что операция должным образом отражена в регистрах бухгалтерского учета. Правомерность прощения напрямую зависит от того, как был структурирован заем и выгодна ли сделка компании или участнику.

Как учесть доход от прощенного займа

Признайте прощенную часть займа в качестве налогооблагаемого дохода, если кредитор отказался от погашения без компенсации. В бухгалтерском учете отразите прощенную сумму как прочий доход в разделе «Финансовые результаты». В зависимости от условий кредитного договора дата прощения может повлиять на отчетный период.

Если отказ от возврата относится к займу, предоставленному управляющему участнику, например директору-акционеру, то прощенную сумму следует рассматривать как личный доход и включать в базу для расчета НДФЛ. Удерживайте НДФЛ по ставке 13% и перечисляйте его в бюджет не позднее следующего дня после выплаты или признания дохода.

При прощении долгов без подписания изменений или дополнительных соглашений риски возрастают. Чтобы обеспечить соблюдение требований, подготовьте документы, подтверждающие намерение освободить обязательство, с указанием даты, условий и участвующих сторон.

В бухгалтерском учете отразите операцию по моменту снятия обязательства. Если сумма прощенного займа превышает рыночную стоимость переданного имущества или услуг, разницу следует учесть как доход, полученный в натуральной форме.

В отношении займов, прощенных между аффилированными участниками, оцените, не является ли данная операция скрытым распределением активов. Если такое намерение выявлено, отразите прощенную часть как дивиденды с применением соответствующих налоговых обязательств.

Прощенные долги прошлых периодов должны быть проанализированы на предмет срока давности. Если срок исковой давности истек и компания намеренно списывает дебиторскую задолженность, признайте доход соответствующим образом и начислите налоги в соответствии с действующим законодательством.

Корректируйте проводки в зависимости от характера операции: прощение займа кредитором рассматривается иначе, чем прощение, возникающее в результате переоценки активов. Рассмотрите, как прощенная сумма влияет на нераспределенную прибыль, если она отражается непосредственно через счета капитала.

Ниже перечислены ключевые элементы, которые необходимо проверить: наличие подписанных соглашений, бухгалтерские записи до и после прощения, удержание НДФЛ и подтверждение выгоды, полученной участниками. Несоблюдение требований может привести к спорам с налоговыми органами.

Как отразить прощенный заем в бухгалтерском учете

Если компания прощает сумму, ранее выданную в качестве займа директору-акционеру, прощенная часть должна быть отражена в бухгалтерском учете как доход. Сроки и классификация этого дохода зависят от основного соглашения и цели первоначального займа.

Если заем был выдан по официальному соглашению и впоследствии прощен, прощенная сумма отражается в финансовой отчетности компании как прочий доход. Эта операция увеличивает налогооблагаемую базу компании и может привести к возникновению дополнительных налоговых обязательств. Проводка должна дебетовать дебиторскую задолженность по займу и кредитовать доход от прощенной дебиторской задолженности.

В личном учете директора-акционера прощенная сумма может рассматриваться как имущество, полученное безвозмездно. В этом случае компания должна удержать НДФЛ по ставке 13% для резидентов (или 30% для нерезидентов) и перечислить его в налоговый орган. Проводка должна дебетовать нераспределенную прибыль и кредитовать задолженность перед налоговым органом.

Если официального договора займа не существует, сделка может быть переклассифицирована как распределение активов между участниками, что также подпадает под обязательства по НДФЛ/НДФЛ. Удерживать или нет, зависит от налогового статуса получателя и правовой природы прощения.

Прощенные суммы должны быть надлежащим образом задокументированы, включая письменное решение компании, утверждающее отказ. Неправильное отражение прощенных сумм может привести к налоговым штрафам или переквалификации перевода в скрытые дивиденды или несанкционированный вывод активов.

Прощенная дебиторская задолженность не подлежит вычету для целей корпоративного подоходного налога. Они должны быть исключены из состава расходов, если только не связаны непосредственно с получением налогооблагаемого дохода. Проверьте, не влияет ли прощенная сумма на права распределения прибыли между акционерами или изменение структуры капитала компании.

Компания прощает долги директору-учредителю

Если компания прощает сумму, ранее полученную по договору займа от директора-акционера, то прощенная часть должна быть отражена как доход физического лица. В бухгалтерском учете прощенная сумма должна быть отражена в составе внереализационных доходов для целей налогообложения и может облагаться налогом на доходы физических лиц.

Прощенные обязательства по таким соглашениям считаются частью экономической выгоды получателя. Компания должна рассчитать и, если требуется, удержать налог с прощенной суммы, если только получатель не отчитается и не уплатит налог самостоятельно.

Признавать ли передачу в качестве выбытия имущества или безвозмездной выгоды, зависит от первоначальных условий займа и внутренних соглашений между участниками. Если обязательства по возврату долга не осталось и отказ от него документально подтвержден, сумма классифицируется как доход от прощенных займов.

В бухгалтерском учете проводка должна отражать списание долга и соответствующую корректировку нераспределенной прибыли или добавочного капитала. Не опускайте эту запись в бухгалтерских отчетах, особенно если операция влияет на финансовое положение компании.

Прощенные суммы должны быть подтверждены официальной документацией — поправкой к договору или решением совета директоров, подтверждающим списание. Убедитесь, что уменьшение активов соответствует налоговому режиму, чтобы избежать споров в будущем.

Прощение обязательств перед директором-акционером может быть переклассифицировано в ходе аудита как замаскированные дивиденды, если это не подтверждено надлежащими документами. Тщательно оцените цель и выгоду, прежде чем приступать к таким действиям.

Как рассчитать НДФЛ при прощении займа

Прощение займа директору-акционеру признается доходом в натуральной форме и должно быть отражено в бухгалтерском учете компании. Налоговый режим зависит от характера соглашения и статуса соответствующего лица.

- В случае прощения займа, выданного по письменному соглашению, прощенная сумма рассматривается как имущественный доход и облагается НДФЛ.

- Компания должна оценить прощенный заем как налогооблагаемую выгоду и удержать НДФЛ из других имеющихся доходов или уведомить налоговый орган, если удержание невозможно.

- Доход от прощенного займа следует классифицировать как доход, не связанный с оплатой труда, и включить в форму 6-НДФЛ и отчеты о доходах физических лиц.

- Если возврат займа изначально не предполагался, налоговые органы могут переквалифицировать операцию как скрытое распределение дивидендов, что влечет за собой дополнительные налоговые обязательства.

- Дата прощения должна быть документально оформлена в виде поправки или отдельного соглашения и отражена в бухгалтерском учете как уменьшение дебиторской задолженности и увеличение дохода, связанного с участниками.

Не игнорируйте последствия НДФЛ в бухгалтерском учете. Прощение долга, в том числе займа, рассматривается как льгота, предоставленная компанией, и должно быть отражено в учете в соответствии с нормами налогового и гражданского законодательства.