Налогообложение водопользования является важным аспектом для налогоплательщиков, осуществляющих деятельность по водопотреблению. В 2026 году некоторые положения по расчету этих платежей претерпели изменения. Налогоплательщики должны соблюдать установленные правила учета и обеспечивать включение в отчетность всех необходимых данных. К ним относятся объем водопотребления, объекты водопользования, а также применение различных коэффициентов в зависимости от характера водозабора.

Для правильного ведения налогового учета налогоплательщикам необходимо рассчитывать налогооблагаемую базу исходя из объема воды, забранной из природных источников. Для этого необходимо определить объем забранной воды за определенный период, применить соответствующие коэффициенты и умножить полученную сумму на действующую ставку. Ключевыми факторами, влияющими на расчет, являются тип водопользования, расположение источника воды и возможные исключения. Крайний срок подачи налоговых расчетов и уплаты налога, как правило, приходится на конец каждого квартала, а для окончательной уплаты налоговых обязательств установлены конкретные даты.

Важно отметить, что в 2026 году срок уплаты налога и требования к представлению уведомлений и реквизитов были обновлены. Налогоплательщики должны следить за тем, чтобы их отчет о водопользовании был актуален и содержал всю необходимую информацию. Например, в нем должен быть четко отражен объем забранной воды, вид водопользования и все соответствующие коэффициенты. Несоблюдение этих требований может привести к штрафам или пропуску сроков. Для точной отчетности местные налоговые органы часто предоставляют обновленный образец расчета.

Объектом налогообложения в данном случае является использование воды для различных промышленных, сельскохозяйственных или муниципальных целей. В зависимости от типа водозабора налогоплательщик должен тщательно оценить, облагается ли его конкретная деятельность налогом на водопользование или имеет право на какие-либо освобождения. Ведение надлежащего учета и своевременное внесение платежей позволят налогоплательщикам избежать штрафов и обеспечить соблюдение местных норм.

Где платить и как рассчитать налог на водопользование

Чтобы рассчитать водный налог, организация должна сначала определить свою налогооблагаемую базу, которая основывается на объеме воды, используемой для своей деятельности. Сумма налога зависит от объема воды, забранной из природных источников, при этом на итоговый расчет влияют различные коэффициенты.

К основным факторам, влияющим на расчет, относятся:

- Объем воды, используемой организацией.

- Конкретные налоговые ставки, применяемые к каждому виду водопользования (например, добыча, потребление в промышленных целях и т. д.).

- Местонахождение и классификация источников воды (например, реки, озера, подземные воды).

- Корректирующие коэффициенты, зависящие от конкретных характеристик добычи или потребления воды.

Налогоплательщик должен подать декларацию, в которой указываются объемы забранной воды за отчетный период. Декларация подается до 20-го числа месяца, следующего за отчетным кварталом. Уведомление подается в налоговый орган, и уплата налога должна производиться исходя из рассчитанной суммы.

Для правильного расчета необходимо установить объем добычи воды за каждый квартал года. Налоговая база должна быть четко отражена в бухгалтерском учете, а все необходимые реквизиты, включая коэффициенты и ставки, должны быть указаны в соответствии с деятельностью организации.

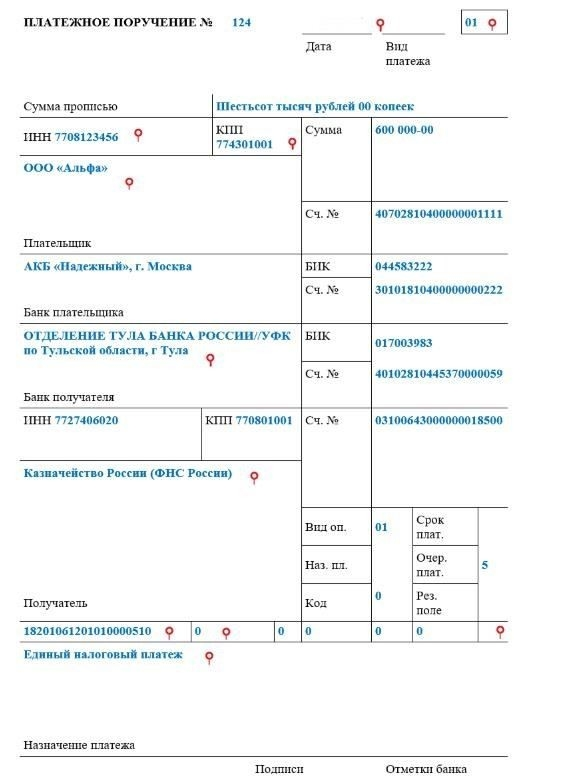

Платежи должны производиться на счет местного налогового органа, при этом организация должна убедиться, что в платежке указаны правильные реквизиты налога. При осуществлении платежей указывайте необходимые реквизиты и номер налогового платежа. Срок уплаты водного налога обычно наступает 25 числа месяца, следующего за кварталом, за который исчисляется налог.

Основные сведения, которые должны быть включены в платежные реквизиты:

- Идентификационный номер налогоплательщика.

- Код платежа и ссылка на конкретный объект водопользования.

- Период и объем забранной воды.

В 2026 налоговом году будут действовать те же принципы в отношении водопользования, но не забудьте проверить любые изменения в коэффициентах или ставках, обратившись к соответствующим правовым документам или налоговым уведомлениям. Соответствующие органы будут направлять налогоплательщикам уведомления о любых изменениях в ставках и применяемых коэффициентах.

Пример расчета водного налога при добыче воды

Чтобы рассчитать водный налог при заборе воды, налогоплательщики должны сначала определить, относится ли их объект к водопользователям в соответствии с нормативными актами. Если объект классифицируется как место добычи воды, то налогоплательщику необходимо учесть объем забранной воды за отчетный период.

Налоговая база рассчитывается исходя из объема воды, использованной на различные цели. Отчетность об объемах добычи представляется ежеквартально, соответствующие данные вносятся в формы налоговой отчетности. Налогоплательщик обязан представить соответствующие формы в сроки, установленные местными налоговыми органами, как правило, в течение 30 дней после окончания каждого квартала.

Ставка налога зависит от источника воды, а для некоторых категорий водопользователей могут существовать особые условия. Эти ставки указаны в официальном уведомлении, которое необходимо изучить на предмет соответствия местным нормам. Плательщик водного налога должен использовать официальные ставки и соответствующим образом корректировать свои налоговые расчеты.

Например, если компания добывает 10 000 кубометров воды в квартал, а применяемая ставка составляет 0,5 единицы за кубометр, то налог, подлежащий уплате за этот квартал, составит 5 000 единиц. Эта общая сумма должна быть уплачена до конца квартала. Компания также должна будет указать объем добытого газа и соответствующий налог в квартальной налоговой декларации.

Налогоплательщикам необходимо ознакомиться с конкретными условиями налогообложения водопользования в их регионе, поскольку ставки могут различаться в зависимости от типа используемой воды (например, питьевой, промышленной или сельскохозяйственной). Каждый налогоплательщик несет ответственность за предоставление точной информации и своевременное представление ее во избежание штрафов.

После того как налог будет рассчитан и представлен, налогоплательщик получит налоговое уведомление с окончательной суммой к уплате. В этом уведомлении будут указаны все необходимые сведения, такие как сумма к уплате, крайний срок платежа и необходимые банковские реквизиты. Как правило, платеж должен быть произведен в течение месяца после окончания квартала.

Чтобы избежать проблем, налогоплательщикам следует внимательно изучить налоговую базу, убедиться в правильности учета объема использованной воды и своевременно вносить платежи в установленные сроки. Несоблюдение установленных сроков уплаты может привести к дополнительным начислениям или судебным разбирательствам.

Счет для уплаты водного налога и его реквизиты

Для оплаты пошлины за пользование водой требуется специальный счет. Налогоплательщики должны убедиться, что они используют правильный номер счета для своевременных и точных платежей. Реквизиты счета указаны в официальных уведомлениях налогового органа, которые следует внимательно изучить. Номер счета уникален для каждого налогоплательщика и может отличаться в зависимости от типа организации или отдельного пользователя.

Реквизиты налогоплательщика, включая период и сумму платежа, представляются в соответствии с установленным графиком отчетности. Важно следить за сроками уплаты, которые обычно устанавливаются ежеквартально. Все налогоплательщики должны использовать для расчетов официальные банковские реквизиты, указанные в уведомлении от органов власти.

Для организаций данные о потреблении воды заносятся в систему налогового учета. Эти записи помогают рассчитать необходимый платеж. Необходимо указывать объемы за соответствующие периоды и включать применимые коэффициенты для конкретной категории водопользования. Убедитесь, что все данные налогоплательщика обновлены и корректны в системе налогового учета, чтобы избежать ошибок при оплате.

Платеж должен быть произведен на основании данных отчетного периода, указанных в налоговой декларации. Регулярная проверка предоставленных реквизитов необходима для того, чтобы убедиться в отсутствии расхождений в требуемых для оплаты суммах. Правильное выполнение этих шагов позволит избежать задержек или штрафов из-за ошибок в платежных реквизитах.

И наконец, убедитесь, что уведомление с реквизитами банковского счета подается вместе с налоговым отчетом за каждый период. Этот документ служит основанием для подтверждения платежа. Все обновления в графике платежей предоставляются соответствующим налоговым органом в начале года или каждого нового квартала.

Учет водного налога

Для налогоплательщиков, занимающихся водопользованием, процесс учета имеет решающее значение для обеспечения точности отчетности и соблюдения нормативных требований. В текущем году расчет обязательств начинается с определения объекта водопользования, как указано в налоговом кодексе. Исходя из вида и объема забора воды, налогоплательщики должны рассчитать сумму налога в соответствии с установленными ставками с учетом применяемых коэффициентов.

Например, при заборе воды из подземного источника расчеты будут отличаться от расчетов при использовании поверхностных вод. Ключевыми элементами для расчета являются объем использованной воды и местонахождение источника воды. Эти данные должны регулярно представляться в соответствующие налоговые органы. Налогоплательщики должны проверять соответствие указанных значений данным учета водопользования, не допуская расхождений между данными учета и фактическим потреблением.

Налогооблагаемая база обычно рассчитывается на основе объема добытой воды с учетом установленных ставок для различных источников и ежегодных коэффициентов. Эти ставки часто пересматриваются в соответствии с изменениями в законодательстве, поэтому налогоплательщикам необходимо каждый год проверять обновленные рекомендации, чтобы оставаться в соответствии с требованиями законодательства. Коэффициенты могут меняться в зависимости от конкретного региона или метода добычи воды, поэтому необходимо тщательно отслеживать эти корректировки.

После завершения расчета следующим шагом будет подача соответствующего уведомления. Уведомление должно быть направлено в установленный срок, как правило, в течение первого квартала года, с указанием данных об использовании воды и рассчитанных налоговых обязательств. Любые расхождения или ошибки в представленных данных могут привести к штрафам или дополнительным взысканиям, поэтому налогоплательщикам следует убедиться в том, что информация является точной и отражает фактическое использование.

В целях ведения бухгалтерского учета налогоплательщики должны вести подробный учет использования воды, подтверждая его счетами-фактурами и платежными документами. Это не только поможет при проведении проверок, но и послужит доказательством в случае возникновения споров относительно налогооблагаемой базы. Помимо учета основного налога, налогоплательщики должны следить за графиком платежей, чтобы избежать штрафов за просрочку или начисления процентов.

На практике система учета налога на водопользование требует тщательного внимания к каждой детали, начиная со снятия показаний счетчиков в точке водозабора и заканчивая ведением надлежащей документации по всем произведенным платежам. Правильное понимание коэффициентов и их влияния на общую налоговую нагрузку является залогом точного финансового управления. Соблюдая эти правила, налогоплательщики смогут обеспечить выполнение всех законодательных обязательств по налогообложению водопользования, избежав ненужных сложностей с налоговыми органами.

Особенности учета водного налога

При налогообложении водопользования организации должны соблюдать строгий порядок учета. Основным требованием является определение налогооблагаемой базы, которая рассчитывается исходя из объемов забранной воды и установленных государством ставок за каждый кубический метр. Порядок учета регулируется специальными правилами, касающимися определения и расчета объемов используемой воды, а также применения соответствующих коэффициентов.

Учет водного налога включает в себя следующие основные аспекты:

- Определение налоговой базы: Налоговая база определяется путем расчета объема воды, забранной для конкретных нужд организации. При этом расчет должен учитывать как фактические объемы, так и использование коэффициентов, корректирующих количество воды на различные цели (промышленные, питьевые, оросительные и т. д.).

- Документирование забора воды: Каждый случай забора воды должен быть зарегистрирован с указанием правильных данных о количестве и цели использования. Эти записи необходимы для точного налогообложения и должны включать соответствующие реквизиты, такие как название организации, объемы и период забора.

- Классификация водопользования: Организации должны классифицировать свое водопользование в соответствии с конкретной категорией (например, для промышленных, бытовых или иных целей). Разные категории могут иметь разные налоговые ставки или применимые коэффициенты. Отдельный учет водопользования для каждой категории имеет решающее значение.

- Подача отчетов: Ежемесячные или ежеквартальные отчеты должны содержать данные об объемах использованной воды и применимом налоге. Эти отчеты также должны быть подкреплены соответствующими счетами-фактурами или документами, подтверждающими забор и целевое использование воды.

- Сроки уплаты налога: Уплата водного налога обычно производится ежеквартально или ежегодно, в зависимости от размера организации и местных правил. Важно соблюдать сроки, чтобы избежать штрафов или пеней за просрочку платежей. Оплата должна производиться в соответствии с рассчитанным налогом за данный период, исходя из объемов использованной воды.

За каждый отчетный период (квартал или год) организации должны рассчитать общую сумму налога, исходя из общего объема забранной воды. Для этого необходимо умножить объем использованной воды на установленную налоговую ставку и применить все необходимые корректировки в зависимости от цели забора.

Ключевые аспекты, которые необходимо учитывать при учете водного налога:

- Применение налоговых ставок для различных видов водопользования.

- Правильное документирование изъятых объемов и их целевого использования.

- Своевременное представление налоговых отчетов и платежей в соответствии с установленными сроками.

- Последовательность в применении коэффициентов в зависимости от целей водопользования.

Соблюдение этих рекомендаций позволит организациям обеспечить соблюдение требований законодательства о водном налоге, избежать ошибок в расчетах и выполнить свои обязательства по уплате налога. Предполагается, что порядок учета водного налога в 2026 году будет соответствовать предыдущим годам, с незначительными изменениями ставок и базовых критериев в связи с корректировками государственных органов.

Налогоплательщики и объект налогообложения по водному налогу

Налогоплательщиками, ответственными за водное налогообложение, являются организации, использующие водные ресурсы для добычи или потребления. Объектом налогообложения является объем воды, забранной из природных источников или собранной для использования, таких как реки, озера или подземные воды. В случаях, когда применяется налог, база для расчета определяется фактическим объемом забранной воды, который должен быть отражен в отчетности за каждый месяц.

Для каждого налогоплательщика при расчете налоговой базы необходимо учитывать объем забранной воды и соответствующие коэффициенты, влияющие на сумму налога. Коэффициенты могут варьироваться в зависимости от типа воды, ее целевого использования и других особенностей забора воды. Налогоплательщики должны обеспечить надлежащее документирование всех объемов забора воды для точного исчисления налога.

Налогоплательщики обязаны представлять уведомления об использовании воды по окончании каждого отчетного периода. В уведомлении должны быть указаны все необходимые данные, такие как объем забранной воды и конкретные даты забора. Срок подачи уведомления обычно приходится на первый квартал года, а уплата налога за предыдущий год должна быть завершена к установленному сроку, обычно весной 2026 года.

Налогоплательщики обязаны представлять в налоговый орган платежные квитанции, содержащие все необходимые реквизиты, включая сумму налога, период уплаты и назначение платежа. Любые корректировки или перерасчеты должны быть отражены в обновленной документации для обеспечения соблюдения налоговых обязательств.

Несоблюдение этих требований может привести к штрафам или задержкам в обработке будущих деклараций. Поэтому налогоплательщикам следует регулярно проверять законодательные положения, касающиеся забора воды, и отслеживать любые изменения в налоговом законодательстве, например, пересмотр коэффициентов для различных видов воды или введение новых ставок на ближайшие годы.

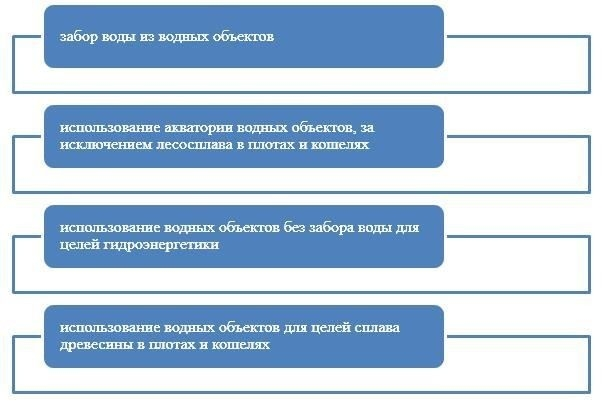

Объект налогообложения и налоговая база

Объектом налогообложения является использование водных ресурсов, за которое водопользователи вносят обязательные платежи. К ним относятся как юридические, так и физические лица, осуществляющие добычу и потребление воды в различных целях. Налоговая база определяется объемом добытой воды, измеряемым в кубических метрах, и зависит от источника воды, места и цели использования. Налоговая база рассчитывается исходя из объема воды, забранной из источника в течение определенного периода, например квартала или года, и может варьироваться в зависимости от воздействия на окружающую среду или качества воды, необходимого для промышленных целей.

Ставка налога может отличаться в зависимости от типа используемой воды, а также от места забора воды. Например, при заборе воды из определенных водных объектов ставки могут быть выше из-за их экологической чувствительности. Важно отметить, что в некоторых случаях применяются коэффициенты, корректирующие базу в зависимости от конкретных условий, таких как дефицит воды или ее использование для специальных целей.

Чтобы рассчитать сумму к уплате, водопользователь должен определить общий объем забранной воды за налоговый период. Для юридических лиц налогооблагаемая база обычно представляется в виде ежеквартальных платежей, в то время как для индивидуальных пользователей оплата может потребоваться на ежегодной основе. Необходимо соблюдать конкретные сроки уплаты каждого платежа, так как несоблюдение сроков может привести к штрафам. Платеж можно произвести, заполнив соответствующую форму налогового платежа и используя установленный способ оплаты, который включает в себя банковские переводы или оплату через установленные порталы.

Чтобы определить точную сумму налога, водопользователь должен вести точный учет использования воды, источника воды и любых особых условий, которые могут применяться. После уплаты налога выдается квитанция об оплате, которую следует хранить в качестве доказательства соблюдения требований. В квитанции часто указывается конкретная информация, например, сумма налога, налоговый период и правильные платежные реквизиты. О любых изменениях в условиях водопользования следует сообщать в соответствующие налоговые органы, чтобы обеспечить правильный расчет суммы налога.

Подводя итог, можно сказать, что обязательства по уплате водного налога требуют точного расчета в зависимости от объема добытой воды, места добычи и конкретной цели использования. Каждая организация или физическое лицо должны придерживаться установленных сроков подачи и уплаты, обеспечивая соблюдение правил водопользования и избегая ненужных штрафов.

Срок уплаты налога на водопользование в 2026 году

Срок уплаты налога на водопользование в 2026 году установлен до 31 марта 2026 года. Налогоплательщики, в том числе организации, использующие водные ресурсы, должны уплачивать этот налог исходя из налогооблагаемой базы, рассчитанной из объема воды, потребленной за предыдущий год. Уплата налога производится в соответствии с платежками и предусмотренным графиком платежей.

Платежи по водному налогу должны производиться исходя из объема воды, потребленной объектом налогоплательщика, включая воду, забранную для собственных нужд или взятую из источников коммунального водоснабжения. Если налоговая база рассчитывается по среднегодовым объемам водопользования, то платежи должны производиться четырьмя равными долями в течение года.

Первый платеж должен быть внесен до 31 марта, второй — до 30 июня, третий — до 30 сентября, а окончательный платеж — до 31 декабря 2026 года. Каждый платеж будет основываться на рассчитанном налогоплательщиком объеме водопотребления, при этом при необходимости будут вноситься корректировки на основе объема потребленной воды за каждый соответствующий период.

Если организация использует воду из разных источников, она должна представить отдельные расчеты по каждому источнику воды и заплатить соответственно. Обязательным является представление в налоговые органы ежегодного отчета об использовании воды с указанием всех необходимых сведений об объемах потребленной воды и исчисленных налогах.

Несоблюдение сроков уплаты влечет за собой начисление штрафов. Налогоплательщикам рекомендуется следить за датами платежей и своевременно предоставлять отчеты об использовании воды, чтобы избежать дополнительных начислений. Для уточнения порядка уплаты можно запросить в налоговом органе образец уведомления.

Порядок уплаты водного налога

Срок уплаты водного налога устанавливается налоговым органом и обычно соответствует концу первого квартала или года, в зависимости от периодичности представления отчетности. Налогоплательщики должны представить налоговую декларацию за соответствующий период и обеспечить уплату налога в установленный срок, чтобы избежать штрафов.

Каждый налогоплательщик должен рассчитать налог, исходя из объема воды, используемой им в своей деятельности. При этом учитывается коэффициент, зависящий от типа водопотребления и других специфических факторов. Платеж должен быть отражен в платежной квитанции, в которой указываются необходимые реквизиты: сумма налога и номер счета для перечисления. Важно проверять суммы и следить за своевременностью оплаты.

К 2026 году ставка налога может измениться, а сроки уплаты будут определены местными налоговыми органами. Необходимо точно отчитываться об использовании воды за каждый квартал, а налоговые платежи должны соответствовать определенному графику, установленному налоговой службой.

Обязательно сохраняйте платежную квитанцию как доказательство оплаты на случай возникновения разногласий. Расчет водного налога напрямую связан с объемами используемой воды, поэтому необходимо тщательно следить за расходом воды, чтобы избежать переплат или недоплат.

Нужно ли подавать уведомление для уплаты водного налога?

Да, организациям необходимо подавать уведомление об использовании воды для целей налогообложения. Срок подачи зависит от конкретного отчетного периода и соответствующего налогового года. Уведомления необходимо подавать за каждый квартал или год в зависимости от обязательств налогоплательщика. Для 2026 года это означает подачу сведений об использовании воды в налоговые органы в соответствии с установленными формами и сроками.

В уведомлении должна быть указана соответствующая информация о потреблении воды, например объект водопользования, а также применимые коэффициенты. В уведомлении также должны быть указаны платежные реквизиты, включая графики платежей и суммы платежей. Важно обеспечить правильное заполнение всех обязательных полей, таких как налоговая база, и четкое указание всей информации о водопользовании, в частности объемов воды, забранной из природных источников или использованной в производстве.

Плательщики водного налога должны внимательно отнестись к формату уведомления и соблюдать правила по срокам, которые различаются в зависимости от того, подает ли организация квартальную или годовую отчетность. Непредставление уведомления в установленные сроки может повлечь за собой начисление пеней или штрафов, поэтому рекомендуется избегать задержек в процессе подачи.

Кроме того, в уведомлении указываются все необходимые данные, которые будут использоваться для расчета налогооблагаемой базы. Например, база может варьироваться в зависимости от коэффициентов, применяемых к различным объектам водопользования. Эти сведения важны для определения окончательной суммы налога, подлежащей уплате в соответствующем периоде.

Рекомендуется ежегодно пересматривать требования к уведомлению, поскольку в них могут произойти изменения, особенно при переходе на новые отчетные периоды. Всегда проверяйте точные детали и структуру представления, установленные налоговым органом, чтобы обеспечить полное соответствие и избежать штрафов за ошибки или упущения.